【忖度無し】投資家の入門書:ロバキヨ氏の「金持ち父さん貧乏父さん」のレビュー

投資家・起業家等を目指している方のほとんどが知っているロバート・キヨサキ氏の「金持ち父さん貧乏父さん」についてです。筆者も不動産経営を始めてからこの本を読み、少なからず影響を受けました。

特に有名なのは「ESBIのキャッシュフロー・クワドラント」です。要は労働者よりも投資家・実業家の方か富も時間も心にも余裕があるので、サラリーマン等の労働者から投資家・実業家を目指しましょうということです。詳しく説明しませんが、ロバキヨ氏がこの法則に従って金持ちになったのですが、たまにカフェでネットワークビジネスの勧誘者がこの本のことやその考え方を用いるなどいいように使われているときもあります。

投資に興味を持つ人からこの本について聞かれることが多いので、今日はロバキヨ氏の「金持ち父さん貧乏父さん」について本気だけど簡単にレビューをしてみたいと思います。

ロバート・キヨサキ氏とは?

そもそもロバート・キヨサキ氏とは何者でしょうか?

「キヨサキ」とあるので日本人ぽい名前ですが、彼の書籍の著書は全てカナタナですし、名前が「ロバート」なのでなんか日本人ぽくないです。

彼は「日系4世」のアメリカ人で、職業は実業家・投資家です。というか日系4世ともなると日本とも繋がりがりもほぼない完全なアメリカ人ですね。

ロバキヨ氏は自らの投資家・実業家の経験を本として出版していますが、もともと金持ちだったわけではないです。大学卒業後、海兵隊からサラリーマンとなり、様々な壁に直面する中で考え方が変わり、起業・投資を積極的に行い、成功しました。現在の推定資産は100億円超とも言われています。

「金持ち父さん貧乏父さん」はどんな本?

リンク

この本ではロバキヨ氏が投資家・実業家として成功するまでの体験してきた様々な出来事を織り交ぜながら、ファイナンシャルリテラシーを学ぶことができます。

最近の日本でも、「終身雇用の崩壊」「一億総中流」といった言葉が死語となりました。

親や先生がいう「良い会社に行くために、良い大学に行き、そのためにひらすら勉強する」というステレオタイプの生き方は今後通用しないでしょう。それに加えて日本全体も成長せず、全体的に閉塞感包まれています。その閉塞感は良い会社のサラリーマンになっただけでは解消されません。

なぜなら、良い会社でも突然潰れるかもしれませんし、その前にリストラに合うかもしれません。また、人口減少などで国力が低下した日本では年々年収が低下(一方、税金・公的年金等は上昇)しているので、贅沢しなくても生活が苦しくなっていくでしょう。つまり普通しているのにどんどん貧しくなっていくのです。

この本では、サラリーマンのような雇われている立場から、富も時間も心にも余裕がある投資家・実業家になりましょうと説いています。

特に有名なのが「ESBIのキャッシュフロー・クワドラント」の考え方です。

E(employee):従業員

S(self employee):自営業者

B(business owner):実業家

I(investor):投資家

「ES」が自分の時間を切り売りする労働者的な位置づけに対して、「BI」が自分以外の資本が働く資産家的な位置づけです。「ES」を脱して「BI」になりましょうということです。

読んだ感想は?

272ページもあるやや分厚い本ですが、難しい内容はなく、分かりやすかったのでさらっと読めました。和訳した白根さんの訳し方が上手いのもありますが、世界3,000万部、日本でも300万部売れているだけあってシンプルに内容が面白いんだとおもいます。

ただ、この本を読んだからといってすぐに運用が出来るようになるわけではありません。最適な投資商品やテクニックを教えて貰えるわけでもありません。

それもそのはずでロバキヨ氏がアメリカ人なので、アメリカでの出来事を書いていることから日本にはない金融商品・金利水準がたびたび出てくるので簡単にマネできるような内容ではありません。

この本から得られるものは、この記事で何回も繰り返し書いている多くの人がサラリーマン的ポジションから脱することができない凝り固まったその考えから解放させ、資本を働かせることで、投資家・実業家になりましょうということにつきます。

ただ、投資や事業の成功には年単位、十数年単位の時間を要します。時に壁にぶつかり、孤独になり、不安になることもあります。それでも常に投資・事業と向き合い成果を上げ続ける強いマインドを持ち続ける必要がありますが、そのマインド形成にこの本が役に立つでしょう。筆者も自分の決めた道が間違いないと確信に変わった本の一つです。

これから投資を始める人も読むべき?

読んだことがないのであれば、間違いなく読むべき本だと言えます。

投資に迷いがある人の背中を押してくれるのでしょう。ただ、そんなに安くない本なので、周りに投資を行っている人が何人かいれば持っている人もいると思うので、借りて読んでもいいでしょう。

また、「金持ち父さん貧乏父さん」シリーズは沢山あるので、一度も読んだことはない人は基本書から読みましょう。基本書が面白ければよりマニアックな投資ガイド編やキャッシュフロー・クワドラント編等を読んで見てはいかがでしょうか?

リンク

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

最も効率が良い投資先は「自分への投資」です!

このブログでは筆者がこれまで携わってきた投資の成否を紹介させて頂きました。

主な投資先として、不動産・太陽光・株式・為替・仮想通貨・ソーシャルレーティングなどなど色々やってきました。時にリターンを得られず大ダメージを負うこともありました。

まだやったことない投資で気になるものも沢山ありますが、結局のところ、最も効率の良い投資は「自分への投資」だということです。

今日はそのことについて書きたいと思います。

自分への投資とは?

ものすごくフワッとしていますが、「自分への投資」とは、将来を今より良くするために、自分に対してお金や時間を掛けるということです。似たような言葉として「自己投資」「自己研鑽」「自分磨き」等がありますが、全て同じ意味です。

「自分への投資」の分かりやすい例を挙げると、ビジネススクール等での学び直しや、資格の取得、読書といったものが挙げられ、それらによって昇進・独立・転職等に繋げるということでしょう。当然、仕事面以外でも教養・体調等に対する投資も「自分への投資」です。

残念ながら日本では海外と比べて、高校や大学を卒業してから自発的に学ぶ人が少ないと言われています。理由としては、「仕事が忙しく時間がない」「費用を掛けたくない」「そもそも学ぶ必要がない」等いろいろありますが、自らの可能性を潰してしまっているので非常にもったいない話です。

「自分への投資」がなぜ最も効率が良いのか?

なぜ「自分への投資」が最も効率が良いのでしょうか?

例えば、難関資格があってそれを取得することで待遇が良い仕事に就くことができるとします。資格取得に必要な時間は1000時間も掛かりますが、それらによって収入が年間100万増加し、少なくとも20年は得られるとした場合、掛けた時間でみると1時間当2万円もリターンを生み出しています。これは大学にも同じことが言えます。今のところ、偏差値が良い大学ほど、良い企業に行ける確率が高いですし、起業家等の意欲が高い人も多いので刺激を受けて新たな選択肢が増える可能性も高いです。なので、受験勉強やに費やした努力が一概には無駄だとは言えず、社会人になってからもそれなりについて回ります。

また、スキルがないとお金を稼ぐ手段は限られます。バイトでお金を稼ぐ場合、どんなに稼いでも一日の時間も時給も限界があるため、対して稼ぐことはできません(決してバイトを過小評価しているわけではないです)。それによって自らの選択肢を狭めてしまうのです。選択肢を拡げるのであれば、自分への投資を続ける必要があるのです。

ただ、自分への投資にも落とし穴があります。成果がなかなか見えてこないということです。資格を取得したからと言ってもすぐに年収が上がることはありません。でも、ひょんなことから過去学んだことが活きることがあります。筆者も異動や転職の際に、過去の取得した資格やその資格のお陰で担当できた仕事の経験が評価されたときはやってて良かったと思っています。なにより、学んだ知識・経験の積み上げが現在の不動産経営に繋がり、10年前は想像出来なかった見たいが見えるようになり、夢も大きくなりました。このように知らず知らずのうちに役立っていることもあるので悲観的になる必要はないでしょう。

筆者はこれからもとにかく無駄に時間が過ぎていくのが怖いのでこれからも動き続けたいと思います。

何をすべきか分からない方はどうすればいい?

ここまで読んでなんとなく「自分への投資」の良さが分かったけど、結局何をしていいか分からない方もいると思います。

好きじゃないと本気になれませんし、長続きしないでしょう。嫌だと思っているのに続けることは苦痛ですし、どんなに時間を掛けても本当に好きだと思っている人には及びません。「自分への投資」には時間もお金も掛かるので、「何かやらなきゃ!」と闇雲に始めるのではなく、好きなもの、成りたい自分をイメージすることが大事です。

これから始める人は今一度立ち止まって将来について考えてみてもよいのではないのでしょうか?

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

こんな駆け出しブログにもブロガーバトンが回ってきました!

初めて1年の駆け出しブロガーの筆者のもとにブロガーバトンが回ってきました!

今回、ブロガーバトンを回してくださった方は、ブログ「ランクアップ/サラリーマンと投資活動の二刀流に挑戦」を運営しているよしきさんです。

8月7日付の記事でこのブログをご紹介頂きました!

如何せん歴史も浅く、認知度が低いブログなので、ご紹介頂いたお陰でPV数が増加しました!感謝です!!

ブロガーバトンを回してくださった方

冒頭も書きましたが、今回ブロガーバトンを頂いたのはよしきさんです。一部上場ゼネコンの管理職に勤務している経験を活かして、大家業を営んでおり、現在新築マンションを2棟16室保有しております。今年も更なる規模拡大に向け、新築重量鉄骨マンション3棟目19室、4棟目に挑まれています。

また、よしきさんが運営しているブログ「ランクアップ/サラリーマンと投資活動の二刀流に挑戦」では、不動産の投資活動と不動産投資情報・キャリア情報を中心に記事を掲載しており、内容もマニアックなものから初心者のものまで、駆け出しの弱小大家である筆者も学ぶことが多いです。そんなことから、最近ブログ村の大家さん部門でランキング1位になるほどの人気ブログです!

筆者は3棟目で足踏みしているので着実に規模を拡大できているよしきさんがうらやましい限りです。

自己紹介

今でこそ不動産経営が軌道に乗っていますが、これまで色んな方の本・ブログ・ネットの記事を参考にしながら、手探りで進めてきました。もともとは不動産経営を始める気はありませんでしたが、会社での働き方に疑問を感じ、転職も考えました。でも、次の会社が今よりも良い保証がなく、同じことの繰り返しかもしれないと思い、自ら事業を起こせばいいという結論に至りました。

とはいえ、これまでの道のりは順風満帆ではなく、これまで8年間、色んな壁にぶち当たりながら今日に至っています。なので、今度はこれまで得たノウハウ(大したものではありませんが・・・)や関連する知識(資格等)を還元出来たらなと思ってブログを始めました。

これからも包み隠さず、有料の情報商材やサロン等にせず、記事を公開し続けていこうと思います。そして、一人でも多くの人に参考になれば嬉しいです!

次のブロガーバトンを回し先

正直、全然ブログを通じての人付き合いが薄く、このバトンを回す次の方が見つかりませんでした。

この記事を見られた方でバトンを受け取りたい方は、どうぞid:formosa1からバトンを受け取ったという形で進めてもらえればと思います。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

「数学」が苦手でも証券アナリスト試験に合格できるのか?

証券アナリスト試験は金融機関の運用部門の方が多く受験する資格です。会社によっては取得が義務付けられ、いざ受験しようと過去問を手に取った時に文系の方を中心に数字の多さにドン引きした方もいると思います。

今回のテーマは数学が苦手で証券アナリストの受験を足踏みしている方に対してどの程度数学がいるのかを記事にしました!

証券アナリストとは?

証券アナリストとは経済・株式・債券・企業を分析・調査するプロフェッショナルです。

この資格に独占業務は無いので、試験に合格しなくても経済・株に関する専門家と名乗ることができますし、仕事もできますが、日本証券アナリスト協会が実施している試験に合格することで一定の知識を持っていることが証明でき、信用が増します。主に銀行・証券会社・生損保・アセットマネジメントに努めている人が取得しています。

試験制度・勉強方法は過去の記事よりご覧ください。

証券アナリストで数学が必要な科目は?

科目は大きく証券分析・財務分析・経済の三科目に分けられ、残念ながらいずれも数学が必要です(ちなみに倫理も全く出てきません。というか出題しようがないです。)。

ただ、本当に数学が必要なのは証券分析だけです。過去問を解いていると分かるのですが、財務分析・経済は知識や四則演算程度で対応できるため、数学の部分を避けても合格できると思いますが、証券分析だけは避けれません。

証券分析の頻出問題である株式・債券ポートフォリオ戦略、投資政策とアセットアロケーション等は数学が必要であり、出来ないと全く得点できません。数学がご無沙汰の方は解説の数式の羅列を見て、不安になった方もいるかと思いますが、実際はそこまで恐れる必要はありません。

証券アナリストほぼ唯一の参考書であるTACのテキストを見てみると、求められる数学の知識はそこまで多くないことが分かると思います。

例えば、計量分析・統計学(標準偏差・分散・平均・回帰分析・微分)等々の知識が必要となります。

これらの用いて、株式のシャープレシオ、インフォメーションレシオ、ジェンセンのα、債券のデュレーション・コンベクシティを解いていくことになりますが、これから勉強する方からすると何のことやらという感じです。

でも、実際問題を解くと同じような問題ばかり出てくることに気づくでしょう。しかもそんなにボリュームがあるわけではないので繰り返し解けばいずれ出来るようになるので案外大したことがないということに気づくでしょう。

結局、数学が苦手でも出来るのか?

証券アナリスト試験は試験の制度上、合格までに少なくとも2年かかる試験です。一次試験は選択肢式のため、なんとなくうろ覚えでも突破できますが、二次試験は記述式なので、一次試験をなんとなく突破すると、問題範囲が広さ、出題の傾向も掴みにくく、難問奇問が割と出題されることに絶望して、挫折してしまう人もいます。

そう書くと勉強を辞めようかなと思ってしまった方もいると思いますが、そう判断するのは早いです。個人的には証券アナリストの受験者の大半(具体的な割合は分かりませんが・・・)は文系だと思っています。なので多くの受験生は高校以来の数学に四苦八苦しているはずで、その中の上位五割が受かる試験だと考えれば合格できるのではと思いませんか?これが数学の猛者しかいないアクチュアリーだっだら諦めるべきですが、そうではないので安心してもいいです。

筆者も文系で数学は大学に入ってからは全く使っていなかったので、証券アナリストの勉強を始める前に数学を学びなおそうと思い、数学のテキストを買いました。(正直、購入したテキストはあんまり使いませんでした。)

リンク

でも、学びなおしだけでとてつもない時間が掛かりそうだったので、TACの問題集で証券アナリストの勉強をしつつ、どうしても分からないところだけ数学の参考書で復習し、独学で合格することができています。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

【簡単】投資用不動産の収支計算方法

収益を挙げる手段として投資用不動産の購入を検討している人は多いですが、いざ不動産会社で物件を紹介されると,それが本当に良いのかどうかわからなくなることがあります。業者から物件を紹介され利回りだけを見せられてもそれだけでは分かりませんし、巷の本や楽待のシュミレーション等で収支を計算することができても本当にそれでいいのか分からないと思います。それで分かるならみんな成功しています。。。

筆者もこれまで4回不動産を購入(検討したのは数十棟以上)する中で培ってきた独自の採算の方法を公開したいと思います。ちなみにこの計算方法は足し算・引き算等の四則演算だけでできる簡単な方法なので数字が苦手な方も簡単にできるのでご安心ください!

投資用不動産の収支構成と考え方

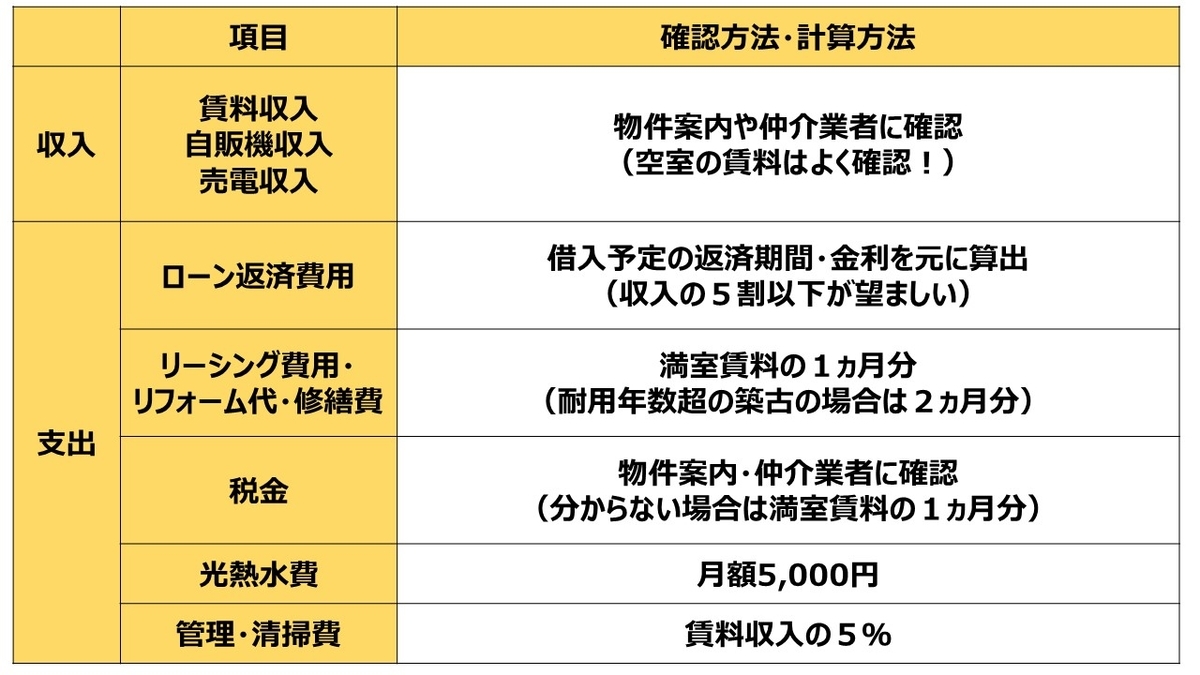

不動産の収支は「収入」と「支出」から構成されます。

「収入」は極めてシンプルです。だいたいの場合、「収入」の大半は入居者からの賃料収入であり、業者からもらう物件案内に記載されていることが多いです。稀に太陽光パネルの売電収入や自販機収入、電柱設置料がある物件があるのでそれらもあれば考慮する必要がありますが、これらも反映して置いた方がその物件の価値を高めることができるので大概物件案内に含まれています。むしろ、空室の想定賃料や自販機等の収入が高めに記載されていることがあるので、ホームズや根拠のある資料を業者から貰い修正する必要があります。

一方、「支出」は「収入」と違って想定することは難しいです。

主な項目としては「ローンの返済」「リーシングに要する費用」「リフォーム代・修繕費」「税金」「光熱水費」「管理・清掃費」等があります。これらのうち、「税金」「光熱水費」「管理・清掃費」は確認やある程度相場がはっきりしているので想定は楽ですがそれ以外はローン期間や市況・入居者によって変わるのでなかなか正確に予想することは困難です。

投資不動産用の計算方法

ここからは「収益」「支出」の具体的な確認・計算方法を紹介していきたいと思います。

収入は基本的に業者から貰った物件案内で十分ですが、空室の賃料が不当に高くなっていないかを確認しましょう。家賃相場の確認の仕方はネットで同じ駅、購入対象物件の築年・最寄駅から距離・間取り(広さ・トイレバス別等)で検索し、その金額と乖離が無ければ問題ないですが、乖離があればその金額に置きな直しましょう。

支出の項目は多いですが、大体は仮置きで想定します。支出の大半を占めるローン返済費用は、仲介業者から借入予定の銀行から返済期間・金利の水準を聞いて算出しましょう。この割合が賃料収入の5割以下であれば失敗する確率が下がります。

次に読めないのがリーシング費用・リフォーム代・修繕費です。これは物件の築年やその時の市況にも左右されるので最も読めない項目です。これまで筆者が保有している物件(首都圏・築10年未満)では年間の賃料収入の5%~10%程度なので賃料収入の1ヵ月程度見て置けば十分です。それ以外の管理・清掃費、税金等はある程度想定がつきますし、そこから大きくぶれることはないです。

こうして想定した収入から支出を引いた金額が、年間の収入の2割~3割程度あれば上出来だと思いますし、購入を検討すべきでしょう。

この考え方はNCFやNOIに近いものがありますが、細かな点で異なっています。これらの考え方によって算出された数字が、

上記の内容やそれ以外を纏めたものが以下の図です。

補足ですが、この金額は年間の収支想定であり、購入時の必要資金ではありませんのでご注意ください。

他の収支方法は計算しなくていよいか?

不動産の収支・利回り等をシミュレーションする方法としてNOI・NCF・IRR・NPV等いろんな方法があります。

算出してもよいと思いますがあまり意味がないと思っています。なぜならどんなに計算したところでその通りにならないからです。たまに10年や20年の長い期間で採算想定をしていますが、これもあまり意味があるとは思えません。期間が先になればなるほど様々な想定が必要となり、その想定と乖離していきます。厳しく見るんだ!というのも分かりますが厳しく見すぎたせいで回らなくなっては買えるものも買えません。

筆者はこの方法で購入していますが、コロナ禍でも安定的に経営できています。

完璧に採算を求めることはできませんが、ある程度は予想することができます。ある程度予想ができれば物件購入の踏ん切りも付きやすいと思います。ぜひ参考にして、オリジナルの方法を作り上げてみてください。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

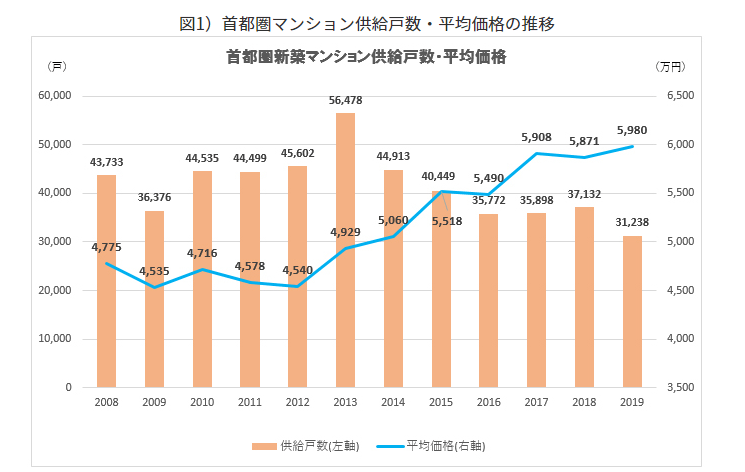

マンション価格はなぜ上がり続けるのか??

先日、首都圏の新築分譲マンションの販売価格が6,498万円となったとの報道がありました。

この価格水準はバブル期と同水準となっています。一方、それ以外の物価は消費税や原材料の高騰以外では上がることなく、横ばいか下落をしています。それなのにマンションだけ上がり続けるのはなぜでしょうか?

今日の記事は上がり続ける不動産価格についてです。

新築分譲マンション価格の推移

新築分譲マンションの価格は2012年のアベノミクス以降、コロナ禍の中でも上昇を続けています。理由はこのあと書きますが、マンションデータplusのデータによると、2012年当時が4,540万円だったのが2019年は5,980万円まで31%も上昇しています。ちなみにバブル期の最高が6,123万円だったので現在の新築分譲マンションの価格水準の高さがいかに高水準であることが分かると思います。

また、中古マンションの価格も新築分譲マンションの価格の上昇と合わせるように徐々に高くなっています。中には当時の分譲価格を上回る物件あります。

新築分譲マンション価格が上がる理由

なぜ新築分譲マンションの価格が上がり続けるのでしょうか?色々な要因がありますが、大きくは「住宅ローン金利の低下」「資材・作業員の高騰」「ペアローンの登場・一般化」だと思っています。

住宅ローン金利の低下

マンションを現金で買える人はほとんどおらず、大半の人はローンを活用します。なので、このローン金利の水準によって購入するマンションの価格が左右されます。

バブル期では住宅ローンの金利も高く、最高で8.9%という異次元の水準となっていました。一方、2021年9月現在の住宅ローンは日銀の異次元緩和によって、0.31%(変動金利)と比べものにならないくらい低い水準になっています。脱線しますが銀行は預かった預金を融資や運用することで稼いでいますが、このような低金利では銀行そのものがやっていけるかどうかが心配になってしまいます(完全に余計なお世話ですが・・・)。

ちなみに5,000万の物件を融資期間35年でそれぞれの金利で借りた場合の金利の影響はどの程度でしょうか?バブル期の総返済額は1.63億円、このうち利息は1.1億円も支払わなければならないのに対して、現在の総返済額は5277万と利息はわずか277万円です。凄まじい金利差です。

したがって、マンションの価格が同程度であれば、総返済額まで考慮すると現在の方が全然安いと言えるでしょう。

資材・作業員の高騰

物価が上がらないことが当たり前になっている日本ですが、マンションを建設するために必要なコンクリート・鉄骨の資材や重機・足場のレンタル代、作業員の給料はここ数年上昇し続けています。

その影響はマンションの建設費にダイレクトに影響を与えます。リーマンショック後の景気がどん底だった2011年の建設費が坪60万だったのが2020年は坪87万と45%も上昇しています。最も高いのは東京で、坪105万となっています。これは住宅が密集しており建設条件が厳しいことや、鉄道・道路等のインフラ、ビルの多数の建設が行われていることから作業員を確保が他のエリアよりも難しくなっていることが挙げられます。

コロナで民間の建設プロジェクトが見送りになっているとはいえ、資材・作業員等の高騰は当面続くでしょう。

ペアローンの登場・一般化

現在では夫婦でローンを組むということが一般的になっています。

バブル期以降、一人当GDPは低下する一方、共働き世帯世帯は増加しました。そのため、バブル期では世帯主のみで住宅ローンを組んでいましたが、現在は夫婦の所得を合算してローンを組むことができるベアローンの登場によって、マンション価格がバブル期並みにあがっても、低い金利環境も相まって購入することができてしまうのです。

今後のマンション価格はどうなる?

これらを総合的に踏まえると、しばらくは高い状態が続くんじゃないかと思っています。とはいえ、今よりも数千万も高くなることはないと思っています。それはこれ以上高くなるとマンションを買えない世帯が続出し、日本全体の消費が悪化し、景気全体を悪化させる可能性があるからです。不動産の購入は人生において最も高額な買い物であり、景気への影響が大きい分野なので、極端に高額になると政府もあの手この手でマンション価格を下げるような政策を行うと思います。実際に中国や韓国では高騰しすぎた不動産価格を抑制する政策が行われています。

一方で現在の高水準でマンションを購入した人が売却するときも住宅ローンの残債以下では売らないでしょうから、価格は下がりにくいことからこれから数年は現在の水準が続くでしょう。購入しようと思っている人にはしばらく我慢の時期が続きます。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

【2021年度編】入居者が求める条件・設備とは?

当たり前ですが一日として同じ日はありません。そして、私たちの環境も日々少しずつですが変わっています。

例えば、スマホの登場は劇的に生活を変えました。その前に携帯の登場によって生活が変化していましたが、スマホはそれ以上に大きな影響を与えました。カメラもゲームもナビも大体のことがスマホでできるようになりました。

そして、現在ではコロナ禍でよってよりIT技術の発達し、ZOOMやUberなどによって、リモートワークや巣ごもりが可能になりました。当然、筆者のメイン事業である不動産経営においても求めるものは日々変わっています。

先日の記事でアフターコロナを生き残れる不動産経営について記事を書きましたが、今回は入居者が求める条件・仕様について記事を書いてみたいと思います。

2020年度人気設備ランキング

不動産経営者のバイブルである全国賃貸住宅新聞(単身者向け)が仲介会社に確認したランキングでは、主な人気設備は「インターネット無料」「セキュリティ(オートロック・ホームセキュリティ・TVモニター付インターフォン)」「宅配ボックス」「浴室乾燥機」「独立洗面台」でした。この手のランキングは色んなところでありますが、大きくは変わらないと思います。

やはり、リモートワーク・オンライン授業の増加によって「インターネット無料」は大人気です。引っ越しは何かすることが多いのでネット環境の手続きを行う必要がないことや月々の支出が減るということは入居者にとってなかなか大きなメリットです。

続いて人気だったのは「セキュリティ」関係です。何かと物騒な事件が多いので、最後の砦である自宅の「セキュリティ」を重視する人が増えています。特にオートロックの人気がありますが、次いでTVモニター付インターフォンも人気があります。

「宅配ボックス」も人気です。コロナ禍でもリモートできない職業に勤めている人は沢山います。そのような方の場合、再配達を頼むと貴重な休みが潰れてしまうので、「宅配ボックス」が設置してあるアパートが良いというニーズがあるみたいです。

「独立洗面台」も最近人気となっている項目です。男性であればあまり気になりませんが、出かけるまでに何かと準備が多い女性の場合は風呂と一体化している洗面台はなかなかしんどいものがあります。

ちなみにこのランキングには「トイレ・風呂別」はないので、三点ユニットの物件はかなりハンデを負っていることが分かります。

オーナー目線で導入が容易な設備とは?

先ほどのランキングの設備を全て導入でき、市場相場並みの賃料で貸し出せば入居付けは用意ですし、入居者のためにもなるのですが、これらの投資額は相当な額になるので回収すらおろか経営自体が成り立たなくなるでしょう。そうなると入居者にも迷惑が掛かってしまいます。例えば、オートロックを新たに設置しようとすると建物の構造にもよりますが数百万することもあります。

筆者の独断と偏見で導入が容易な設備としては、宅配ボックス・TVモニター付インターフォン・インターネット無料でしょう。

宅配ボックス・TVモニター付インターフォンの設置費は数万~十数万程度(TVモニター付インターフォンは1台当数万ですので戸数によります)、インターネットのランニングコストも数千~数万円程度で済むので不動産の収支に与える影響も軽微です。

いずれも人気設備の上位であり、SUUMO・ホームズ等の賃貸検索サイトの条件にもあるので、設置によってえらばれやすい物件になり、空室期間が減り、収益アップにも繋がります。

筆者も先日、美容師と話していた時、「コロナで通販することが増え、再配達をお願いするのがしんどい。宅配ボックス付きの物件にすれば良かった。」と聞いて保有しているアパート2棟に宅配ボックス設置に向けて取り組んでいます!

設置する宅配ボックスもピンからキリまでありますが、設置・維持が大変な電源を必要とするものを避けつつ、雨風から荷物はしっかり預かれるもの「メーカー:ダイケン・型番:TBX-F1SSN」を選択しました。

リンク

ちなみにTVモニター付インターフォンは全戸に設置済ですので、宅配ボックスの次はインターネット無料を検討します。

最後に

不動産は一回投資すると回収するまでにかなりの時間を要します。

立地によっぽどよければ設備が時代遅れでも問題なく戦えると思いますが、筆者のようなカネなしコネなしの新参者は、そのようなピカピカな好立地で不動産経営ができないので世の中の流れを見ながら、適宜設備バージョンアップしていくことが不動産経営の成功に繋がります。

「ピンチはチャンス。チャンスはピンチ」ということで、余裕がある今のうちに投資を行っていきたいと思います。

設備以外の収益UPの方法は過去の記事よりどうぞ。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

ビジネス実務法務検定(ビジ法)の試験制度・難易度とは?

財務会計の導入的な位置づけとして、多くの人は「簿記」を受験します。その後、興味があれば公認会計士や税理士などへステップアップしていきます。IT系では「基本情報技術者」が、英語では「TOEIC」などがその位置づけです。

では、法律の導入的な位置づけとなる資格はなんでしょうか?「宅建」と思う方もいるかと思いますが、宅建の試験範囲が不動産の取引が中心になっているのに対し、ビジネス実務法務検定(主催:東京商工会議所)は多くの人が社会人として必要となる法律を学ぶことができるのでこちらの方が導入的な位置づけとして相応しいといえるのではないのでしょうか?

ビジネス実務法務検定とは?取得メリットは?

法律の重要性は年々高まっています。法務部門以外の一般の社員からすると直接は関係ない分野だと思いがちですが、日々の仕事と法律と切り離すことは困難です。契約締結時の契約内容の調整・日々の交渉のズレによる取引先・お客様とのトラブル等で否応なく法律が必要になってくることがあります。

この試験を通じて、社会人として必要となる法律知識を身に着け、正しい判断を行い、自ら及び会社への損害を回避・軽減することができるようになります。ビジ法の試験問題も実際のビジネスを想定した内容になっているので、自らの実務にも活用しやすくなっています。また、試験に合格すると取得した級に応じて称号が与えられ、名刺に記載でき、取引先等に自分の法律の知識レベルを伝えることもできます。詳しい称号は試験制度よりご覧ください。

試験制度は?

3級・2級を受験するに当たって制限はありません。1級は2級に合格している必要があります。3級・2級は選択式なので、比較的取組やすい試験だと思います。1級は論述式もあり、合格率10%~20%とかなり難しくなります。

また、東京商工会議所主催の試験に共通していることですが、2020年度から簿記等と一緒でインターネット試験に変わったので、他の会場受験する資格とは受験方法が異なるので要注意です。試験制度を簡単に纏めると以下の表の通りです。

より詳しい情報は東京商工会議所検定試験情報より確認してみてください。

難易度はどの程度?

難易度を単純に比較することは難しいですが、勉強時間・合格率で比較すると、3級は簿記3級・FP3級、2級は簿記2級、AFP・FP2級程度ではないでしょうか。個人的には2級は宅建よりも簡単です。1級は行政書士と同じくらいの難易度という方もいます。

また、同じ法律系の資格でよく比較対象となる宅建と行政書士との違いは以下の通りです。

宅建とは民法は重複しますが、宅建業法等は異なります。行政書士とは民法・商法・会社法が重複しますが、憲法・行政法・地方自治法等は異なります。

勉強方法・参考書については後日公開したいと思います。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

「お金」とは何か?どれだけ必要か?

日々生きていく中で「お金」が不要な時はありません。

金額はともかくお金を使ったり、考えたり、そのために仕事したり、と切り離せるものではないです。筆者もその悩みから解放されるために完全な経済的自由の実現を目指して、不動産経営やあらゆる投資を行っています。

今回はそんな「お金」に対する考えをつらつらと纏まりなく書きました。

お金とは何か?

お金とはそもそもなんでしょうか?

日本では平安時代から鎌倉時代まで物々交換が当たり前でした。それだと欲しいものが欲しい時になく、交換できないなど色々不都合なので交換するツールとして貨幣が生まれました。また、貨幣は腐らないので価値を保存することもできるようになりました。

ただ、貨幣の出現によって貧富の差がより生まれ、争いも起こりやすくなったのも事実です。

お金があれば大概なんでも出来る!でも幸せは買えない

「お金で買えないものはない」と言い切り、一世を風靡した新進気鋭のベンチャー社長がいましたが、ある意味その通りだと思いますし、大概のことはお金でなんとかなります。

では、「お金はあればあるほどいいのか?」というとそうではないようです。ノーベル経済学賞受賞者である心理学者ダニエル・カーネマン教授の調査で所得が約800万までは所得と幸福度がある程度比例するものの、それ以上になると物欲等が満たされ、幸福度が上昇しないという結果があります。

実際にお金持ちが全員幸せかというとそうではないように思います。お金持ちでも色んな問題があり、時に世の中を騒がしています。結局のところお金では心を満たし切ることはできないのです。

みんなお金に支配されている?

世の中の人は全てお金に支配されていると言ってもいいでしょう。

多くの人は欲しいもの買うために、やりたいことをするために自分が持っている時間を会社などに差し出して対価として給料を得ます。投資家もお金を得るために投資活動を行いますが同じくお金に支配されています。

物欲等がほとんどない人でも家賃・電気・通信費のインフラ関係の費用や食べるものを買うためにお金を使います。

結局のところ、お金が無くては一日たりとも過ごすことはできないのです。

お金があれば可能性が広がる!

政治家のスキャンダルやお金が欲しくて強盗を行う人等のお金をきっかけとした事件などからお金が心を卑しくするといった考えがあります。

「お金はある程度あれば良い。お金持ちは悪いこと、ずるいことをして稼いだに違いない。だからお金があってもいいことはない。生きるために必要な額だけあればいい。」ということを言う人がいます。

本当にそうでしょうか?全てを否定するつもりはありませんが、全員が全員そのような所得では世の中は成り立ちません。特に世の中の公共物(各種社会インフラ)の維持はできません。納税者みんなの税金、特に高所得の納税者によって秩序ある社会が構成され、そのお世話になっているのです。

昔、村上ファンドの村上世彰がインサイダー事件で捕まる際に「お金儲けをして何が悪いんですか」といい世間を騒がせました。実際、世の中の問題の多くはお金が有れば解決します。貧困例えば貧困による問題はいつの時代もなくなりません。この問題はとてつもなく大きいので世界の心ある大富豪が多額のお金を寄付していますが解決できていません。ですが、これらの寄付が無ければもっと貧困による問題はひどくなっているのではないでしょうか?

筆者も少額ですが毎月5000円を国境なき医師団に寄付しています。焼け石に水のような金額ですが、もっと稼いでたらもっと寄付できて、多くの人を救えればとも思っています。寄付することが目的ではありませんが世の中にそのような問題がある中で、筆者は先進国に生まれ、相対的に恵まれた環境にいる身としてはなんらかの行動をせざるを得ないと思っています。

【結論】お金はいくらあっても良い

この世ではやりたいことを行うためにはとにかくお金が必要です。中には拝金主義者という人もいます。

ただ、自らの見通しの甘さ、惰性によって、老後にお金が足りなくなり、子や孫にお金をせびったり、家族にひもじい思いや苦労をさせたくありません。でも、そうなってから稼ぐことは困難ですし、もう手遅れです。

なので、お金で解決するのことができるので有れば体が思い通りに動く、今のうちに稼いでおきたいものです。

もちろん稼ぐ方法は数多あります。勤めて働く以外に自ら事業を行ったり、投資したりして稼ぐといった方法があります。今は副業にも寛容になっていますし、ネットの発達によって色んな手段で稼ぐことができます。

今日という時間は二度と返ってきません。その時間を大切に自分の信じるままに行動していきたいと思います。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()

【注意】不動産の売却タイミングで税金が大きく変わります!

株のキャピタルゲインや配当・利息に対する税金は源泉徴収であれば20.315%(所得税・住民税等の合計)となっていますが、不動産は売るタイミングで税金が大きく変わります。その影響は大きく、時にその不動産投資の成否を分けることもあります。

筆者も当然それを意識していましたが、船橋市のアパートではそれ以上に物件の収支が悪く、止む無く売却した結果、短期譲渡所得となりがっつり税金を持っていかれました。。。今でも忘れられない思い出です。

今日は不動産投資のの総仕上げである譲渡所得について説明したいと思います。

譲渡所得の税率は短期と長期で異なる

譲渡所得の税率は長期と短期で異なります。この2種類を分けるのは保有期間で、保有期間が5年を超えていれば長期となり、5年以下なら短期となります。

税率は短期が30.63%、長期が15.315%となり、倍も異なります。

ただ、一点注意しないといけないのは、保有期間の数え方です。単純な5年ではなく、売却した年の1月1日時点で保有期間が5年を超えているかどうかで判断されるということです。

具体事例を挙げると、2015年10月1日に購入した物件の場合、2020年10月2日に5年目を迎えますが、その日に売った場合、1月1日は2017年から2020年の4回しか経過していないので短期譲渡所得となります。「2016年は?」と思った人もいるかと思いますが、2016年1月1日時点では購入してから3カ月しか経っていないので1年目としてカウントされないのです。尚、このケースで長期譲渡所得とするためには2021年1月1日以降に譲渡する必要があります。

また、譲渡所得は所得税だけじゃなく住民税もあります。こちらも住民税も保有期間によって異なり、長期が9%、短期が5%になります。

譲渡所得の計算方法とは?

不動産の譲渡所得は売却価格から売却時点の建物簿価・諸経費を引いたものに、保有期間に応じた税率が課され、課税されます。簡単な式は以下の通りです。

譲渡所得=譲渡収入金額-(取得費-譲渡費用)

ここには、ローンの残債は考慮されないので注意が必要です。最悪の場合、売却による手残りでローンを支払えないと言ったことも起きます。ここでは多く書きませんが、これがキャッシュフローよりも会計上の利益が多いデットクロスと言われるものです。

売るタイミングはいつか

物件の収支によって売るタイミングは異なります。

物件の収支が黒字なら急いで売る必要は無いので、長期譲渡所得に分類されるタイミングで売却すれば良いと思います。一方、物件の収支が赤字なら持っているだけで、資産が目減りしてしまいますので売るしかないです。

ただ、赤字の額によっては長期譲渡所得に分類されてから売却した方がトータルで損失(支出)が抑えられることがあります。なので、長期譲渡所得に分類されるまでの期間のトータルの赤字の額と、短期譲渡所得と長期譲渡所得との差を比べてから判断しましょう。

筆者が大失敗した物件では年間の赤字が大きく、時に家計にも浸食してきたので、長期譲渡所得となるまで耐えることができずなくなく早々に売却しました。しかも、築古だったので、建物の簿価がほとんど償却してしまっていたので譲渡所得が大きくなり所得税だけで300万も掛かってしまいました。。。

詳しくは過去の記事をご覧ください。

【番外編】減価償却を多く取りすぎると。。。

これは短期・長期の両方に共通しますが減価償却を多く計上すると売却時の建物の簿価が小さくなるので結局譲渡所得が多くなり、それに課税される税金も多くなります。

なので、減価償却を大きく取るために建物の割合を大きくして節税しても、譲渡所得で税金を支払うだけです。むやみに建物を大きくすれば良いと言うわけではないのです両者を比較した上で土地と建物の割合を設定するようにしましょう。

詳しい話は巷の不動産投資家の本を買って勉強するとか、税理士に相談してもよいでしょう。

リンク

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()