先日、首都圏の新築分譲マンションの販売価格が6,498万円となったとの報道がありました。

この価格水準はバブル期と同水準となっています。一方、それ以外の物価は消費税や原材料の高騰以外では上がることなく、横ばいか下落をしています。それなのにマンションだけ上がり続けるのはなぜでしょうか?

今日の記事は上がり続ける不動産価格についてです。

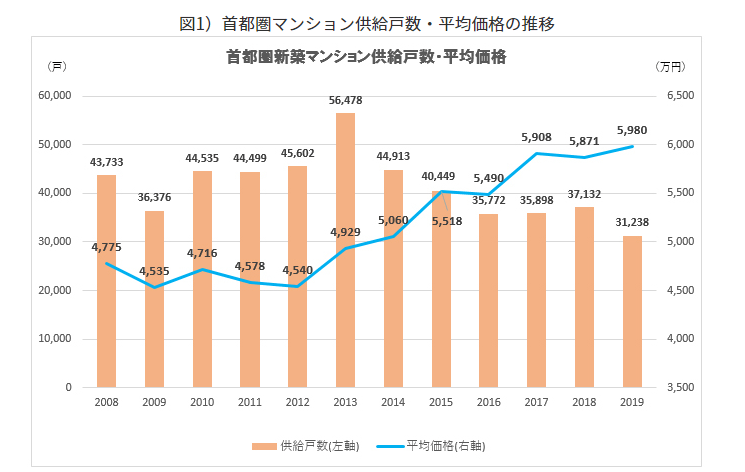

新築分譲マンション価格の推移

新築分譲マンションの価格は2012年のアベノミクス以降、コロナ禍の中でも上昇を続けています。理由はこのあと書きますが、マンションデータplusのデータによると、2012年当時が4,540万円だったのが2019年は5,980万円まで31%も上昇しています。ちなみにバブル期の最高が6,123万円だったので現在の新築分譲マンションの価格水準の高さがいかに高水準であることが分かると思います。

また、中古マンションの価格も新築分譲マンションの価格の上昇と合わせるように徐々に高くなっています。中には当時の分譲価格を上回る物件あります。

新築分譲マンション価格が上がる理由

なぜ新築分譲マンションの価格が上がり続けるのでしょうか?色々な要因がありますが、大きくは「住宅ローン金利の低下」「資材・作業員の高騰」「ペアローンの登場・一般化」だと思っています。

住宅ローン金利の低下

マンションを現金で買える人はほとんどおらず、大半の人はローンを活用します。なので、このローン金利の水準によって購入するマンションの価格が左右されます。

バブル期では住宅ローンの金利も高く、最高で8.9%という異次元の水準となっていました。一方、2021年9月現在の住宅ローンは日銀の異次元緩和によって、0.31%(変動金利)と比べものにならないくらい低い水準になっています。脱線しますが銀行は預かった預金を融資や運用することで稼いでいますが、このような低金利では銀行そのものがやっていけるかどうかが心配になってしまいます(完全に余計なお世話ですが・・・)。

ちなみに5,000万の物件を融資期間35年でそれぞれの金利で借りた場合の金利の影響はどの程度でしょうか?バブル期の総返済額は1.63億円、このうち利息は1.1億円も支払わなければならないのに対して、現在の総返済額は5277万と利息はわずか277万円です。凄まじい金利差です。

したがって、マンションの価格が同程度であれば、総返済額まで考慮すると現在の方が全然安いと言えるでしょう。

資材・作業員の高騰

物価が上がらないことが当たり前になっている日本ですが、マンションを建設するために必要なコンクリート・鉄骨の資材や重機・足場のレンタル代、作業員の給料はここ数年上昇し続けています。

その影響はマンションの建設費にダイレクトに影響を与えます。リーマンショック後の景気がどん底だった2011年の建設費が坪60万だったのが2020年は坪87万と45%も上昇しています。最も高いのは東京で、坪105万となっています。これは住宅が密集しており建設条件が厳しいことや、鉄道・道路等のインフラ、ビルの多数の建設が行われていることから作業員を確保が他のエリアよりも難しくなっていることが挙げられます。

コロナで民間の建設プロジェクトが見送りになっているとはいえ、資材・作業員等の高騰は当面続くでしょう。

ペアローンの登場・一般化

現在では夫婦でローンを組むということが一般的になっています。

バブル期以降、一人当GDPは低下する一方、共働き世帯世帯は増加しました。そのため、バブル期では世帯主のみで住宅ローンを組んでいましたが、現在は夫婦の所得を合算してローンを組むことができるベアローンの登場によって、マンション価格がバブル期並みにあがっても、低い金利環境も相まって購入することができてしまうのです。

今後のマンション価格はどうなる?

これらを総合的に踏まえると、しばらくは高い状態が続くんじゃないかと思っています。とはいえ、今よりも数千万も高くなることはないと思っています。それはこれ以上高くなるとマンションを買えない世帯が続出し、日本全体の消費が悪化し、景気全体を悪化させる可能性があるからです。不動産の購入は人生において最も高額な買い物であり、景気への影響が大きい分野なので、極端に高額になると政府もあの手この手でマンション価格を下げるような政策を行うと思います。実際に中国や韓国では高騰しすぎた不動産価格を抑制する政策が行われています。

一方で現在の高水準でマンションを購入した人が売却するときも住宅ローンの残債以下では売らないでしょうから、価格は下がりにくいことからこれから数年は現在の水準が続くでしょう。購入しようと思っている人にはしばらく我慢の時期が続きます。

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()