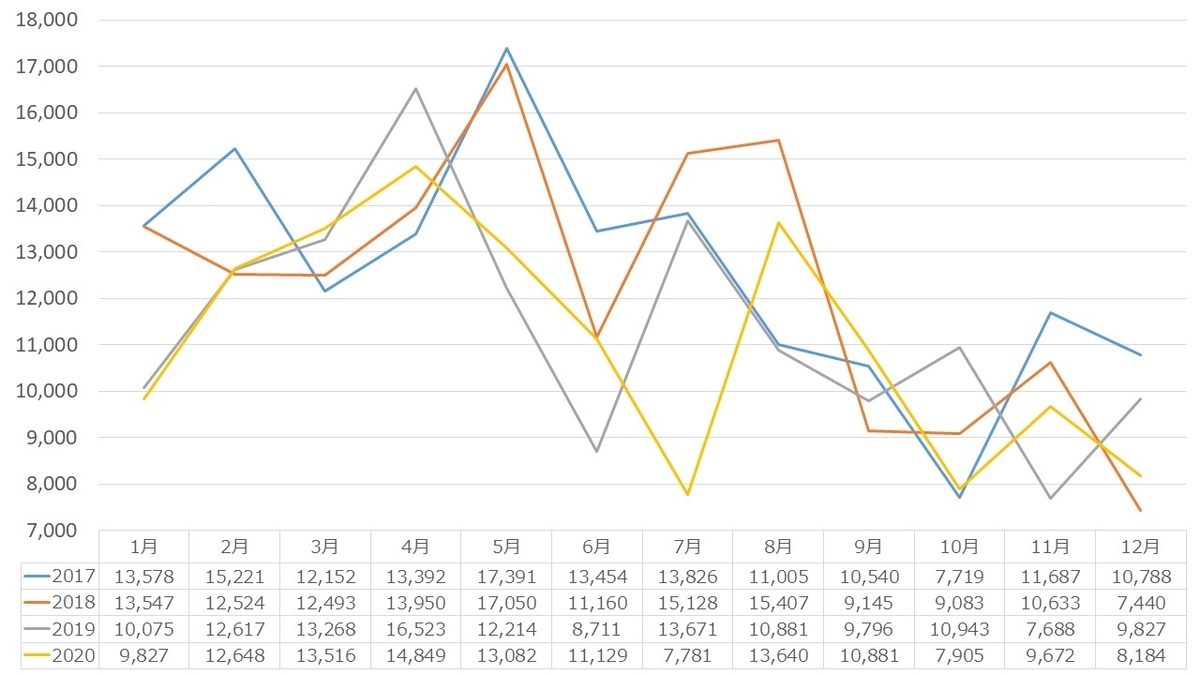

賃貸物件に空室がでると、新たにお客様を募集しなければいけません。その際、賃料・共益費・広告費等の色々な募集条件を決めて、管理会社に伝えなければいけません。本日は、募集条件の一つである敷金と礼金について記事を書きたいと思います。

そもそも敷金・礼金とは?

今回のテーマは入居者募集時に設定する敷金と礼金のについてです。

「敷金」は賃借人の滞納や不法行為(入居者による部屋の破損等)に備え、賃借人から入居時に予め受領し、退去時に何もなければ返金します。昔は敷金から部屋の経年劣化した部分を控除していましたが、最近はエリアによって禁止されているところもあります。敷金の相場はエリアにもよりますが、一月分となっているところが多いです。

「礼金」は昔は賃貸物件自体が少なく、大家さんの立場が強かったので、貸してくれた大家さんに対して、お礼の意味で支払っていました。しかし、最近は賃貸物件が増え、大家さんよりも賃借人の選択肢の方が多いので、礼金を設定する物件は減少傾向です。ただ、人気の街、駅近、新築物件は引く手数多なので礼金が設定されていることが多いです。

敷金・礼金のメリット・デメリットは?

【メリット】

敷金・礼金を設定するメリットは少ないと思っています。具体的なメリットは、敷金を貰っておくことで滞納や修繕等に備えることができること、一定の資力がある入居者が入居してくれるため、滞納や不法行為が減少するということでしょうか。不思議なもので、敷金・礼金が無い物件(通称「ゼロゼロ物件」)では、入居者の属性が悪くなる傾向があり、そのような方ばかり入居した場合、オーナーは滞納・クレームで悩んだり、真っ当な入居者が困った入居者によって退去してしまったりすることがあります。これは賃料が安いアパートにも同様のことが起きます。また、冒頭で書いた滞納に備えるという点では滞納する人は平気で数カ月対応しますので、1~2ヵ月程度の敷金ではカバーできないのであまり効果がないでしょう。

【デメリット】

先ほど書いたように今は賃貸物件が市場に飽和しています。基本的に入居者の方が選択肢が多いです。都心の人気エリアであれば敷金・礼金がそれぞれ2ヵ月みたいなエリアもありますが、郊外ではそれなりに空室があり、物件を探す人は初期費用を少しでも抑えたいと思うので、基本的にゼロゼロ物件の中から選びます。仲介業者もお客様に早く選んで欲しいのでよほどマニアックな条件を求められない限り、ゼロゼロ物件から薦めます。

正直、入居者・仲介業者の目線では、ほとんどの賃貸物件に大きな差はありません。大きな差として認識されるのは最寄駅から距離や、築浅・築古程度でしょう。特にコロナ禍で上京する人が少ない環境ですと、数少ないチャンスで入居者に選んでもらわなければいけません。その手始めにとして、敷金礼金を無くすということは基本でしょう。

最後に、筆者の保有している物件は、早く入居してもらうために敷金礼金を設定していません。とはいえ、滞納のリスクやマナーの悪い入居者に対する備えはしておく必要はありますので、管理会社には入居者に保証会社の審査を受けてもらい保証を受けれる方に入居頂いております。保証会社にさえ加入していれば、数カ月の滞納も、不法行為による汚損等にも入居者の代わりに建替えてくれますので、敷金より効果的です。

なかなか入居者が決まらない物件で敷金礼金を設定している場合は、まずはこれらを無くして募集してみてはいかがでしょうか?

本日もお付き合い頂きありがとうございました。

↓にほんブログ村に参加しています!クリックしてくれると嬉しいです。

![]()